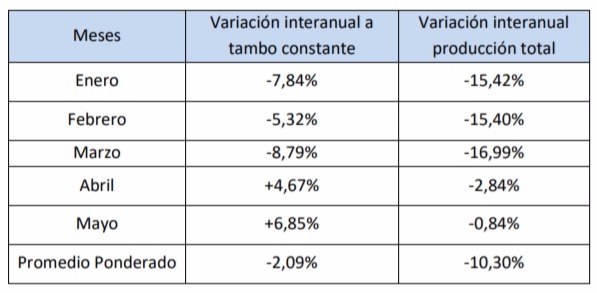

1. Producción: El año 2017 comenzó con importantes lluvias que generaron inundaciones incluso en las mismas zonas que fueron afectadas en el 2° trimestre de 2016. En el cuadro siguiente se puede observar la estimación de la variación de la producción nacional entre 2016 y 2017 a tambo constante.

Si, como se estima, el cese de tambos implica una reducción de la producción entre 4 y 6%, la producción acumulada en los primeros 5 meses de 2017 podría ser entre 6 y 8% inferior a igual período de 2016.

Por otro lado, el análisis de una muestra de 15 empresas que procesan algo más del 60% de la leche arroja las siguientes cifras:

Se podría concluir que la diferencia entre la variación interanual de la producción total y la variación a tambo constante (8,21%) está dada por la menor producción originada por el cese de actividad de tambos. Cabe aclarar que además de la habitual movilidad de tambos de la muestra, en los últimos 5 meses se ha dado también una gran movilidad de tambos (entre 600 y 800) de los que no se conoce claramente si quedaron totalmente dentro de la muestra. Por otra parte, existen entregas de leche de esos tambos a más de una empresa, lo cual no permite determinar donde están computados.

2. Producción Primaria: Las proyecciones se realizan sobre la última semana de este mes y la primera semana de julio. Las condiciones agro-climáticas y productivas mejoraron sustancialmente en prácticamente todas las cuencas lecheras de la Argentina.

El incipiente crecimiento de la producción, manifestado en el informe de abril, se consolida en este mes de junio. Comparando junio versus mayo se registran, por un lado incrementos, según la zona, de entre 1% y 3% (en áreas que vienen afectadas por los excesos hídricos) y, por el otro, situaciones de crecimiento del 10% y 12%. Si bien estos valores podrían considerarse como relativamente altos (especialmente los últimos), es necesario considerar que los mismos parten de una base productiva muy baja.

Los factores que explican este crecimiento, los cuales también podrían ser utilizados para analizar proyecciones, son los siguientes:

Altas producciones individuales

- Elevada proporción de vacas iniciando la lactancia (aún siguen pariendo vacas)

- Disponibilidad de silaje de calidad e importante asignación por vaca

- Alta suplementación con concentrado (buena relación de precio). Se citan casos donde este alimento representa el 40% de la dieta.

- Condiciones climáticas favorables para las vacas (bajas temperaturas, ausencia de barro)

- Disponibilidad de verdeos y, en menor medida, de pasturas.

Se mencionan como aspectos restrictivos, la muy escasa oferta de pasturas de alfalfa y la disponibilidad de heno.

De no mediar situaciones climáticas extremas, y considerando lo manifestado por los Referentes Técnicos Regionales, se podrían prever incrementos de la producción de leche del orden del 3% al 5% para los próximos 30 días (julio vs. junio 2017).

Las áreas con agua en superficie y donde su persistencia limitó la posibilidad de recomponer la producción de forrajes y pasturas están focalizadas en zonas del oeste de la provincia de Buenos Aires y centro oeste de Santa Fe. Se informa que, aún dentro de la difícil situación que deben afrontar estos productores, la evolución podría definirse como favorable.

El descarte de animales es considerado normal para el momento del año y se mantiene la tendencia a la concentración de la producción primaria de leche. Si bien el ritmo pareciera ser mucho menor que lo sucedido el año anterior, los referentes puntualizan que, especialmente en algunas áreas, el cierre y agrupamiento de tambos está sucediendo a niveles superiores a los históricos.

Los precios de la leche de las nuevas liquidaciones se prevé que serán levemente superiores o iguales a la anterior.

Como síntesis, el inicio del segundo semestre de 2017 se presenta como un período en el cual se podría recuperar la caída productiva del primer semestre, eventualmente con un mínimo crecimiento respecto al año 2016. La disponibilidad de reservas, las buenas condiciones de los cultivos recientemente implantados, la favorable relación del valor de litro de leche respecto al precio del maíz, son algunos de los elementos que permitirían considerar este escenario. Sin embargo, esta misma situación ya genera cierta preocupación respecto al comportamiento que podría tener el precio de la leche frente a una mayor oferta de materia prima y precios internacionales estabilizados alrededor de los 3.000 a 3.100 U$S/ton.

Por último, los referentes de las principales cuencas lecheras insisten en que tanto el proceso de concentración de la producción primaria como los niveles de informalidad en las transacciones entre producción e industria se encuentran por encima de los valores históricos.

El Precio de la leche informado por la industria 2 para el mes de mayo de 2017 fue de $ 5,46 por litro (+3,14% respecto al mes anterior, +37,8%3 respecto a igual mes del año anterior y +67,7% respecto a mayo de 2015), y de US$ 0,348 por litro (+24,3% respecto a mayo de 2016).

El Costo Promedio Ponderado Regional de Mediano Plazo4 (Gastos Directos + Gastos de Estructura + Amortizaciones – Recuperos) fue para mayo 2017 de $ 4,71, y el Costo de Largo Plazo (incluye el costo de oportunidad al capital invertido) fue de $ 5,85 por litro de leche. El 10% superior de los tambos en base a sus resultados económicos (decil superior) arrojó valores de $ 4,04 y $ 5,05 respectivamente para esas medidas de costeo.

3. Industria y Mercado Domésticos:

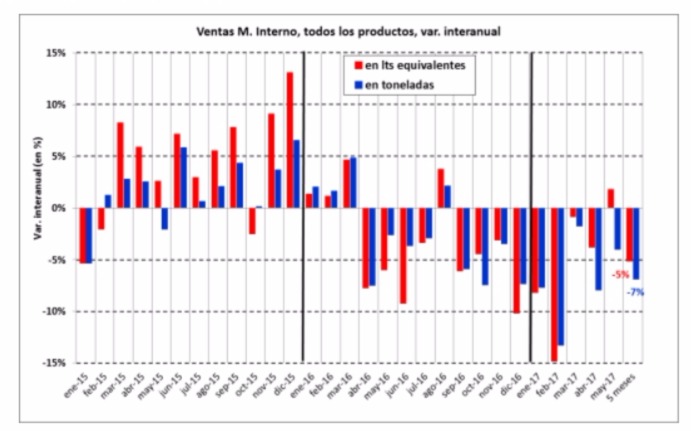

De acuerdo a información de carácter preliminar, obtenida a través del relevamiento de las ventas en el mercado interno de una muestra de 10 empresas líderes, se observa que en el acumulado enero-mayo 2017 la merma interanual alcanzó al 6,9% en toneladas y a un 5,1% si se expresa en litros equivalentes.

Cabe recordar que tras un llamativo repunte interanual registrado en agosto de 2016, las ventas en toneladas retomaron los guarismos negativos desde septiembre y hasta mayo último, con un pico de mínima en febrero (-15%), la mayor caída de toda la serie analizada. No puede soslayarse el impacto que sobre estas cifras ha tenido el desplome de la oferta de leche como resultado de las inundaciones del primer mes del año. En el informe anterior indicábamos que, tras la paulatina normalización de los flujos de materia prima y productos finales, marzo resultó un período relativamente bueno, con ventas que registraron un repunte intermensual superior al 10% en toneladas (aunque cayeron levemente en términos interanuales). Abril, sin embargo, volvió a mostrar una mala performance, con caídas tanto frente al mes anterior como interanuales entre moderadas y altas. Finalmente, las cifras provisorias de mayo estarían insinuando una desaceleración de las mermas interanuales en toneladas (que pasaron del -8% en abril al -4% en mayo) y, como hecho auspicioso, un leve repunte interanual en las ventas en litros equivalentes cercano al 2%, el primero en esta medición desde agosto de 2016.

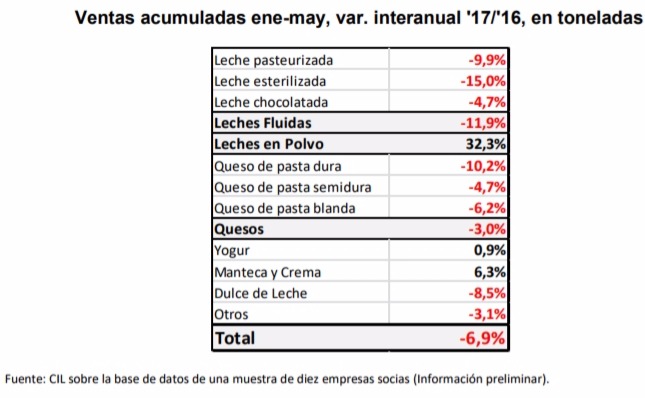

Como es habitual, los promedios generales del mix total suelen ocultar importantes diferencias en el desempeño de cada uno de los rubros que lo integran: muy pocas excepciones lograron escapar de la tendencia bajista que caracterizó al período. Con mermas mayores al mencionado promedio general del 7% pueden destacarse a las leches larga vida y, en menor medida, a la leche en sachet, los quesos duros y el dulce de leche. En el extremo opuesto, se constata una sorprendente recuperación interanual en leches en polvo (explicada exclusivamente por el repunte de su versión entera) y subas algo más moderadas en manteca y crema.

Entre las leches fluidas, la merma del 12% de la categoría enmascara comportamientos dispares: las versiones “de corta y media vida” vieron reducir sus ventas 10%, mientras que las “larga vida” cayeron 15%.

Los stocks finales (agregado de las mismas 10 empresas líderes que reportan sus ventas) del mes de mayo de 2017 resultaron 14% inferiores -en litros- a los de igual mes del año anterior. En un detalle por rubro, entre may’16 y may’17 las mermas más significativas en términos de litros equivalentes se observaron en leche en polvo entera (-51%), dulce de leche (-20%) y leches larga vida (-24%). Por el contrario, registraron subas interanuales los stocks de quesos blandos (+49%), quesos semiduros (+29%) y leche en polvo descremada (+17%).

Merece una breve mención el caso de la manteca, cuyo faltante ha tomado estado público en los últimos meses. Si bien en el informe anterior comentamos un repunte interanual del 21% en toneladas en el mes de marzo, para mayo las cifras preliminares arrojan una caída del 13% frente a igual mes del año anterior.

4. Exportaciones: en mayo 2017 se exportaron 14.220 toneladas de productos por un valor de 46,5 millones de dólares. Esta situación representa +10,2% respecto al mes anterior y -42,3% respecto a igual mes del año anterior en volumen, mientras que en dólares la variación fue de

Leche pasteurizada -9,9% Leche esterilizada -15,0% Leche chocolatada -4,7% Leches Fluidas -11,9% Leches en Polvo 32,3% Queso de pasta dura -10,2% Queso de pasta semidura -4,7% Queso de pasta blanda -6,2% Quesos -3,0% Yogur 0,9% Manteca y Crema 6,3% Dulce de Leche -8,5% Otros -3,1% Total -6,9% +8,6% respecto a abril de 2017 y -32,4% respecto a mayo de 2016.El acumulado a mayo de 2017 arroja una cifra de 81.134 toneladas (-34,8% que en 2016) y 259,4 millones de dólares (-21,8% que en igual período de 2016).

En mayo de 2017 se exportó del principal producto, la leche en polvo, 3.755 toneladas por un valor de 12,7 millones de dólares. En el acumulado a mayo la exportación de este producto ascendió a 33.103 toneladas por un valor de 106,7 millones de dólares. La exportación de los primeros cinco meses de 2017 respecto a igual período de 2016 fue 47,0% inferior en volumen y 35,2% inferior en monto de facturación. El precio de la leche en polvo para el mes de mayo arrojó un promedio de US$ 3.379 FOB/ton, cuando el mes anterior fue de 3.606 y en mayo de 2016 de 2.802 US$/ton.

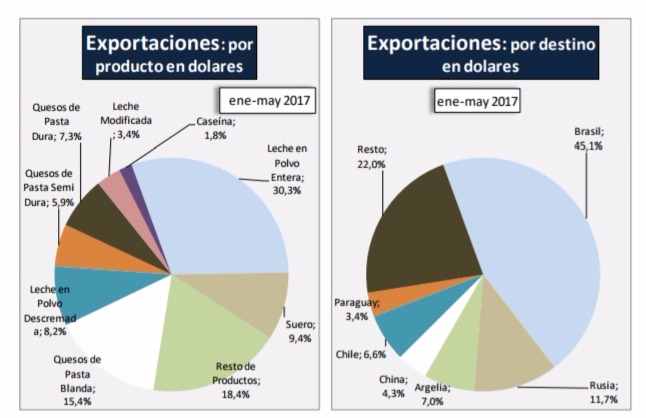

Los principales destinos de exportación para el período enero-mayo de 2017, fueron: a) En volumen: Brasil (44,8%), Rusia (10,3%), Argelia (8,0%), y China (7,6%), y b) En dólares: Brasil (45,1%), Rusia (11,7%), Argelia (7,0%) y Chile (6,6%). Los productos que mayor participación tuvieron en el volumen exportado a mayo de 2017 fueron: Leche en Polvo (39,2%), Suero (24,3%) y Quesos (20,5%).

Exportaciones enero-mayo 2017 por producto y destino en dólares:

Como datos relevantes cabe mencionar los bajos niveles de exportación de leche en polvo, que producto de los menores niveles de producción, los altos costos domésticos para la elaboración y logística del producto y el tipo de cambio, hacen que el precio por tonelada de 3.300 US$/ton, aunque razonable para el mercado internacional, no lo sea para la estructura de costos y mercado de la lechería argentina.

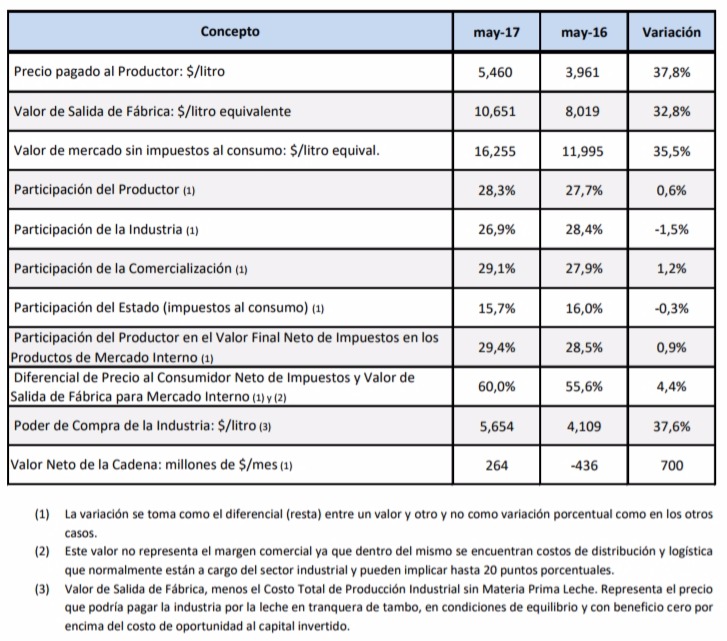

5. Cadena de Valor: En el siguiente cuadro se analiza la evolución de los principales indicadores de la cadena de valor, comparando los valores de mayo de 2017 con los valores para igual mes del año anterior:

El Precio al Productor, el Valor de Salida de Fábrica y el Valor de Mercado sin Impuestos, presentaron una variación respecto a mayo de 2015, de +67,7%, +71,9%, +77,9%, respectivamente. Se incluye esta comparación para aislar de alguna forma el efecto de los bajos precios observados en mayo de 2016.

Cabe destacar en el análisis del cuadro que en términos interanuales (mayo 2017 vs mayo 2016) hubo un incremento similar en el precio en los valores al productor, a la industria y en el valor final neto de impuestos. Ganan en este período una leve participación relativa interanual el productor y el sector comercial y pierde en participación el sector industrial.

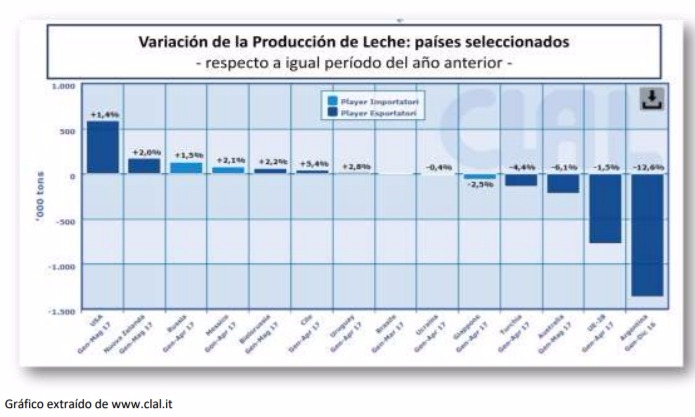

6. Mercado Internacional: La producción de leche en los principales países exportadores se está recuperando a los niveles del año 2016, previos a la caída que se inició en mayo de ese año.

En la Unión Europea la recepción de leche en abril superó levemente el volumen de ese mes en 2016 y las expectativas son que en lo que resta del año el recibo recupere niveles similares a los del año 2015.

En Oceanía, Nueva Zelanda está nuevamente en su nivel normal estacional, esperándose un aumento en la temporada alta a niveles similares a los del año 2015, impulsado como en el caso de la Unión Europea, por la normalización de las condiciones climáticas y el buen precio al productor. El caso de Australia es diferente, manteniéndose todavía la producción en niveles inferiores en esta época a los de los años 2016 y 2015, con pocas expectativas de cambio.

En los Estados Unidos se mantiene la tendencia de fuerte crecimiento de la producción de leche, también impulsada por buenos precios y costos más bajos de los insumos.

En el Mercosur se prevé una recuperación de la producción en esta próxima temporada alta, en la medida que las condiciones climáticas se normalicen.

En el Mercosur se prevé una recuperación de la producción en esta próxima temporada alta, en la medida que las condiciones climáticas se normalicen.

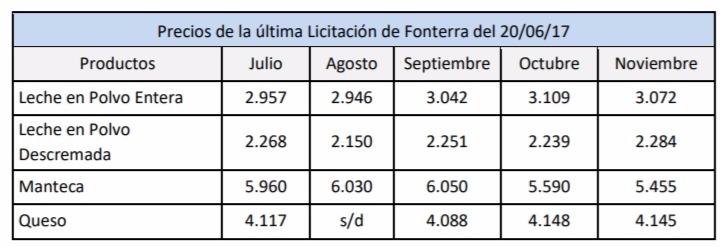

En lo que respecta a los precios internacionales, el queso ha tenido un aumento de alrededor del 20% desde nuestro último informe y el precio de la manteca y la grasa anhidra ha seguido creciendo. El precio de la leche en polvo entera se mantiene y la descremada ha tenido una mejora de alrededor del 10%.

Si se confirma en los próximos meses la tendencia de crecimiento de la producción mundial de leche, no debería descartarse un reacomodamiento relativo de los precios de los productos lácteos, sobre todo si se mantiene la actual diferencia de precios entre la grasa y las proteínas lácteas. También habrá que evaluar si la Unión Europea continuará reteniendo su stock de intervención de 350.000 toneladas de leche en polvo descremada.

7. Política Sectorial: De acuerdo con lo previsto, el 22 de junio se reunió en Santa Rosa, la Pampa, el Consejo Federal Lechero. El encuentro fue coordinado por el Subsecretario de Lechería de la Nación, Alejandro Sammartino, y contó con la presencia de funcionarios y técnicos de las provincias de Buenos Aires, Córdoba, Santa Fe, Entre Ríos y La Pampa.

En el transcurso de la jornada se evaluó la evolución de las principales variables de la actividad lechera a través de la presentación del sistema estadístico de la Subsecretaría, y se actualizó la información sobre la funcionamiento del Sistema Integrado de Gestión de la Lechería Argentina (SIGLEA), que involucra en la actualidad a más de 9.000 tambos y 260 empresas procesadoras.

Ante el requerimiento de las provincias con relación a la posibilidad de contar con acceso al SIGLEA, los representantes de la Subsecretaría manifestaron que se están evaluando las condiciones legales que rigen para el uso de información por parte de los estados provinciales y la eventual necesidad de firmar un convenio entre éstas y el Ministerio de Agroindustria de la Nación para posibilitar dicho uso.

Uno de los temas centrales abordados en la jornada fue el financiamiento, al que se coincide en considerar como una de las claves para la evolución futura de la lechería. Al respecto, se tomó conocimiento de las características de la nueva línea de crédito para productores lecheros lanzada por el Banco Nación, que contempla plazos de hasta 10 años con 2 de gracia, con un monto máximo de 5 millones de pesos por productor y con algunas novedades interesantes en lo que atañe a las garantías. Por ejemplo, para créditos de hasta 36 meses, la posibilidad de garantizar la operación a través de la cesión de contratos de entrega de leche a las usinas o el otorgamiento a sola firma para el caso de productores que realicen control lechero oficial con no menos de seis controles anuales.

En el tema comercialización de la leche cruda, se realizó un análisis de las alícuotas del impuesto a los sellos que rigen en cada una de las provincias a la hora de registrar los contratos que se formalicen entre productores e industriales. Dada la importante asimetría existente en esta materia, se acordó profundizar el análisis de la cuestión con el objeto de evaluar la posibilidad de equiparar la situación entre los distintos estados provinciales.

Finalmente, se planteó la situación del mercado externo y las posibilidades de exportación de Argentina de cara a la próxima primavera, teniendo en cuenta la necesidad de evitar en lo posible la sobreoferta de productos en el mercado interno con los conocidos efectos sobre los precios que ello ocasionaría.

La próxima reunión del Consejo Federal Lechero tendrá lugar en agosto en sede de la provincia de Buenos Aires.

8. Conclusiones: los números actuales de precios de la leche, costos, relaciones insumo/producto, clima y precios internacionales, son mucho más favorables que los existentes desde finales de 2015 y hasta principios de 2017. Recomponer las pérdidas sufridas por los bajos precios y por las adversidades del clima no será una tarea sencilla, sobre todo para aquellos productores que sufrieron el fenómeno climático con mayor dureza, o para las industrias que por sus mix de producción y mercados vieron seriamente afectados sus resultados.

La producción de leche se viene recuperando de los bajos niveles del año pasado, y de no mediar cambios significativos en las principales variables es altamente probable que todo el segundo semestre presente tasas interanuales positivas, con chances de cerrar el año 2017 con una mejora que podría estar entre el 1% y 3% respecto a la producción de 2016.

En lo que respecta al precio de la leche al productor, resulta muy difícil hacer predicciones sobre su comportamiento futuro. El mercado interno se viene recuperando en consumo y dependerá mucho su evolución del desempeño del salario real (aumentos salariales vs. inflación). En lo que atañe a la leche con destino a exportación, los precios actuales, a pesar de que se han recuperado, no son lo suficientemente atractivos para la lechería argentina, que tiene altos costos de producción y un tipo de cambio que presenta cierto retraso respecto a la inflación.

Como lo hemos sostenido en otras oportunidades, la lechería mundial presenta una gran volatilidad, que se manifiesta recurrentemente en ciclos cada vez más cortos y pronunciados. Esta situación requiere de los cambios estructurales necesarios para aprovechar los momentos favorables y estar preparados para enfrentar las fases negativas de esos ciclos.

Por último, no podemos dejar de mencionar que la cadena láctea viene atravesando desde hace bastante tiempo un entorno turbulento, al cual esperamos que se lo enfrente primando la sensatez y el diálogo constructivo para encaminar a la lechería Argentina al puesto de privilegio al que puede acceder en virtud del potencial que le brindan sus ventajas comparativas. Es nuestra misión desde el Observatorio brindar información objetiva, confiable y oportuna como herramienta fundamental para la toma de decisiones en todos los ámbitos del sector.

Trabajo realizado con la colaboración del Panel de Especialistas Invitados: Aníbal Schaller, Ricardo James, Osvaldo Cappellini, Juan José Linari, José Quintana y Miguel Taverna con la red de informantes calificados (responsables de Producción Primaria de Industrias Lácteas, AACREA, INTA y Profesionales de la Actividad Privada). Coordinación General: Jorge Giraudo

http://www.ocla.org.ar/contents/welcome/

![]()