Compartimos un resumen del Panorama de Mercado Lechero enviado por la Cámara de Productores de Leche de la Cuenca Oeste de Bs As.

UNA MIRADA SOBRE EL PANORAMA LECHERO DE FEBRERO 2018

CONDICIONES AGROCLIMATICAS

En términos generales, tanto en la Cuenca Oeste, como en conjunto de la pradera pampeana, persisten las condiciones de déficit de humedad. Y salvo en algunos lugares puntuales (a fin de Enero llovió bien en varias zonas cercanas a la ruta 188), la oferta forrajera está muy restringida y los cultivos de verano significativamente afectados. Las napas han continuado bajando, y otra vez mucho depende de lo que siga lloviendo de ahora en adelante. No obstante, la situación seguiría así durante Febrero (pocas lluvias y altas temperaturas), con condiciones parecidas en Marzo, y se tendería a normalizar gradualmente a partir de Abril. La proyección que hoy parece más probable, es la que prevé que el cuadro actual (Niña moderada por el océano Atlántico) tienda a diluírse en el otoño y de lugar a un invierno “neutro”, con precipitaciones y temperaturas normales para la época.

PRODUCCIÓN Y PERSPECTIVAS

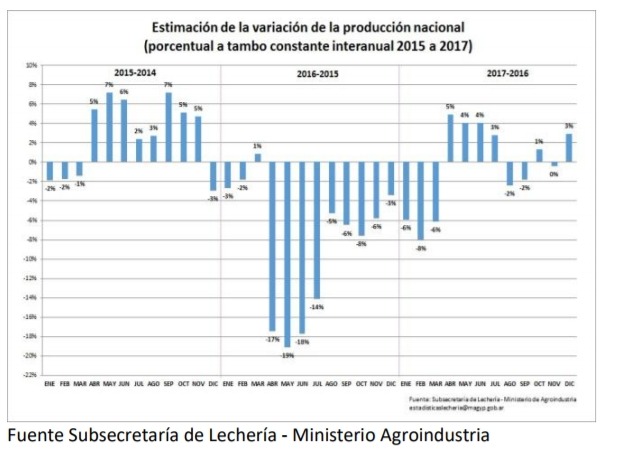

En el Oeste de Bs As, la base forrajera continúa en retroceso (pasturas paradas y perdiendo plantas, alfalfas a media máquina, etc.). Y la causa excluyente es el déficit de humedad en el perfil. El volúmen de producción, aunque modesto, este año se sostuvo más que lo habitual, pero ya exhibe el efecto del secado de animales y la merma de los rendimientos individuales por período de lactancia y stress ambiental. Febrero suma otro mes de costos más gordos, cheques de la leche más flacos, y en el que se espera una mejora más clara en el precio. Las primeras estimaciones oficiales marcan +/- 1% en la producción 2017 sobre 2016.

PRECIOS ORIENTATIVOS DEL MES DE ENERO

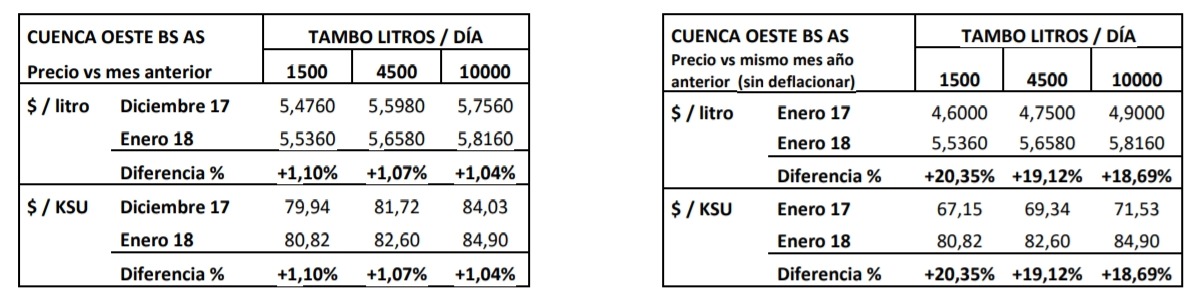

En la Cuenca Oeste de Bs. As., para una leche libre de Brucelosis y Tuberculosis, con 3.55% grasa y 3.30% proteína, 25.000 UFC, 300.000 CCS, y remitida a 4.0 ºC. Se trata de una estimación genérica y -como tal- sólo orientativa, referida a algunas de las principales empresas que operan en la Región. Se toma “anillo 2” de Planta Gral. Rodríguez de La Serenísima, sin bonificaciones comerciales. Y operaciones por “compra directa”, en SanCor. La 1º fila, se refiere a un tambo de 1500 litros / día, la 2° corresponde a un tambo de 4500 litros / día, y la 3º hace referencia a un tambo de 10000 litros / día. Los precios se expresan en $/Litro, $/KSU (Kg de sólidos útiles), y $/KPT (Kg de proteínas totales)

EL ESCENARIO COMERCIAL

Enero: Un escaloncito de apenas 1% sobre el mes previo En Enero, y sobre Diciembre, en la Cuenca Oeste subimos otro escaloncito en los precios de la leche. El mismo rondó el 1%, en “$/litro” y en “$/KSU”. En dólares, los valores se ubicaron alrededor de u$s 0,29/litro, y u$s 4,20/KSU ($19,75/u$s Márgenes Agropecuarios). Y en la comparación interanual (a moneda corriente) quedamos cerca de 20% sobre 2016.

Febrero: mejora el frente externo y se diluye la competencia en el interno El mercado externo exhibió a través de la subasta de Fonterra una interesante recuperación en los precios (aunque con reserva de mesura en su proyección), y al coincidir esto aquí con un acomodamiento del dólar, es de esperar que nuestras industrias puedan aprovecharlo, acelerando la mejora de su eficiencia interna y estimulando con precio una salida con crecimiento sobre el que fue otro año “flaco” en leche. Mientras que, en nuestro mercado doméstico, un exigente y apretado equilibrio entre la oferta y la demanda, nos viene mostrando las debilidades competitivas de muchas pymes y de varias industrias grandes, y ha dado lugar a un intenso tráfico de leche cruda entre empresas, deprimiendo la puja por la misma frente a los tambos, y la mejora de los precios a los mismos. En este contexto, es interesante detener la mirada en los gráficos que vinculan los valores de referencia de la oferta y la demanda con el precio pizarra, y son publicados mensualmente por el OCLA y el Convenio INTA – IAPUCO. Es información que hasta hace poco no disponíamos, y nos ayuda a comprender mejor la dinámica de nuestro negocio. Por ejemplo, el por qué del auge del antes mencionado “clearing” lechero.

EL MARCO POLÍTICO INSTITUCIONAL

Una agenda muy nutrida y algunos interrogantes En lo institucional, nuestro sector lechero se apresta a transitar una nutrida agenda en el primer trimestre de este 2018, de la que esperamos se pueda sacar buen provecho para nuestro futuro: El 20 Feb retoma sus encuentros la Mesa Sectorial Lechera. Y el 27 se ve con el Presidente Macri. En la 1er quincena de Marzo, se relanzaría el Movimiento USV (Una Sola Voz). El 22 de Marzo se realiza el 3er Outlook de la Cadena Láctea Argentina, en la UCA de Pto. Madero. En el ámbito nacional, se espera la terminación del reordenamiento estadístico, la consolidación definitiva del SIGLEA, y la culminación del relevamiento sectorial (Industrias). En el ámbito de Pcia Bs As, echará a andar el Proyecto “Caminos transitables a los Tambos”, a partir de un puñado de distritos “piloto”. Y a su vez, surgen también preguntas: ¿No es contradictorio lanzar la Lechería a su desarrollo competitivo y bajar su Subsecretaría a Dirección Nacional? ¿Se garantizarán sus recursos y la continuidad de su Agenda? ¿No se recorta el peso político y la capacidad de interacción del Área dentro del aparato estatal?